华安证券股份有限公司王莺近期对温氏股份进行研究并发布了研究报告《畜禽成本稳步回落,分红、回购彰显信心》,本报告对温氏股份给出买入评级,当前股价为19.28元。

温氏股份(300498) 主要观点: Q3公司实现归母净利50.81亿元,拟每10股派发现金1.5元 公司公布2024年三季报:1-9月实现收入753.8亿元,同比增长16.5%,归母净利润64.1亿元,扣非后归母净利润64.6亿元,同比均扭亏为盈。分季度看,Q1、Q2、Q3分别实现归母净利润-12.36亿元,25.63亿元、50.81亿元。2024年9月末,公司资产负债率54.9%,较6月末下降4.1个百分点,同比下降5.5个百分点。为了更好回报股东,在兼顾公司未来业务发展及生产经营的资金需求的前提下,公司提出2024年前三季度利润分配预案,向全体股东每10股派发现金1.5元(含税)。 生猪养殖综合成本稳步回落,Q3生猪业务利润46-47亿元 2024年1-9月,公司出栏生猪2156.2万头,同比增长17.7%,完成全年出栏目标3000-3300万头65.3%-71.9%;7月末,公司能繁母猪存栏量约165万头,配种分娩率上升至87%,为2025年增长奠定基础。 分季度看,Q1、Q2、Q3公司生猪出栏量718万头、719万头、719万头,同比分别增长28.3%、16.2%、9.9%,实现生猪业务收入123.1亿元、145亿元、171亿元,同比分别增长24.4%、33.9%、42.0%;生猪养殖综合成本15.2元/公斤、14.2元/公斤、14元/公斤以内,成本逐季下降。分月度看,7-9月公司生猪销售均价分别为18.95元/公斤、20.45元/公斤、19.05元/公斤,7月生猪养殖综合成本已降至13.8-14元/公斤,由于Q3行业疫情稳定,我们判断Q3公司生猪养殖综合成本稳定在14元以内,对应Q3生猪业务利润46-47亿元。 毛鸡出栏完全成本稳步回落,Q3肉鸡业务利润7-8亿元 2024年1-9月,公司肉鸡出栏量8.71亿羽,同比增长1%。分季度看,Q1、Q2、Q3公司肉鸡出栏量2.7亿羽、2.8亿羽、3.2亿羽,同比分别增长0.2%、-2.2%、4.7%,实现肉鸡业务收入77亿元、80亿元、88亿元,同比分别增长-1.0%、-0.1%、-6.0%;肉鸡养殖完全成本约6.5元/斤、6.1元/斤、6元/斤以内。分月度看,7-9月公司肉鸡销售均价分别为13.20元/公斤、13.21元/公斤、13.03元/公斤,7月毛鸡出栏完全成本降至5.9-6元/斤,我们判断Q3毛鸡完全成本稳定在6元/斤以 内,对应Q3肉鸡业务利润7-8亿元。 生猪产能恢复明显偏慢,黄羽鸡产业有望获得正常盈利 ①今年以来生猪补栏积极性疲弱,从官方数据看,Q2、Q3能繁母猪存栏量环比1季末分别小幅上升1.2%、0.6%,我们预计产能恢复将持续缓慢,2025年生猪价格获得支撑;②2024年第36周(9.2-9.8):黄羽肉鸡在产祖代存栏量152.98万套,处于2021年以来同期最高;黄羽在产父母代存栏1304万套,处于2021年以来同期低位;黄羽父母代鸡苗销量112.6万套,处于同期相对高位,黄羽鸡产业链有望获得正常盈利。 投资建议 我们预计2024-2026年公司生猪出栏量3300万头、3700万头、4000万头,同比分别增长25.7%、12.1%、8.1%,预计肉鸡出栏量12.42亿羽、13.04亿羽、13.69亿羽,同比分别增长5%、5%、5%,对应归母净利润102.57亿元、154.46亿元、129.51亿元,同比分别增长260.5%、50.6%、-16.2%,归母净利润前值2024年102.57亿元、2025年154.5亿元、2026年129.55亿元。本轮周期的生猪产能恢复明显偏慢,猪价维持高位时间或超预期,公司作为我国第二大生猪养殖企业、第一大黄羽鸡养殖企业,有望实现净利润持续增长,近期公司回购和分红政策彰显信心,维持公司“买入”评级不变。 风险提示 疫情;鸡价上涨晚于预期;猪价持续高位时间偏少。

提起魏纪中,相信很多网友都不陌生,他在中国体坛上占据着重要地位,为国家赢得了无数荣誉,即便不关注体育圈的网友,也都听过他的名字,他也被称之为“奥运产业之父”。

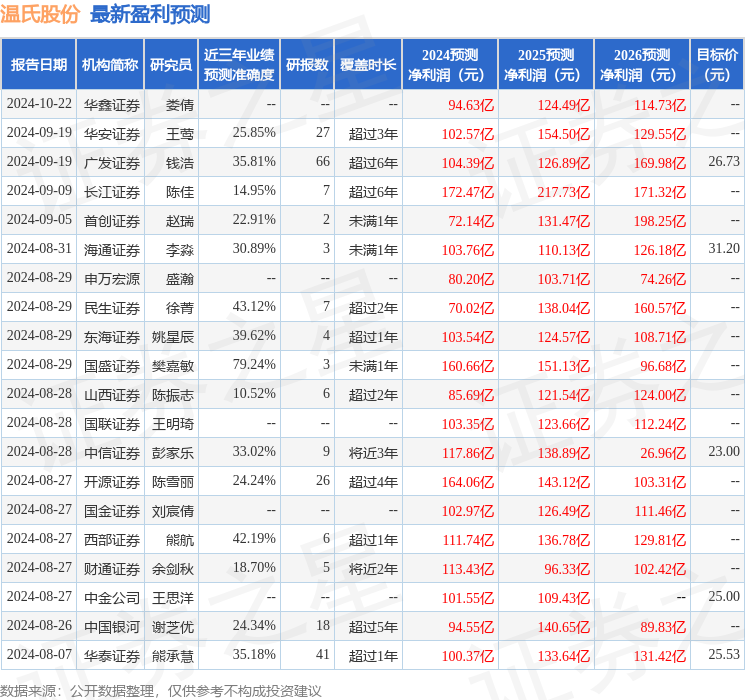

本站数据中心根据近三年发布的研报数据计算,国盛证券樊嘉敏研究员团队对该股研究较为深入,近三年预测准确度均值为79.24%,其预测2024年度归属净利润为盈利160.66亿,根据现价换算的预测PE为7.95。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增持评级3家;过去90天内机构目标均价为26.34。

以上内容为本站据公开信息整理宏观动态解读,由智能算法生成,不构成投资建议。